「ガバナンスを強化しろと言われたが、コンプライアンスや内部統制と何が違うのか整理できていない」。そんな疑問はありませんか?

ガバナンスとは、企業経営を公正かつ透明に監視・統制する仕組みのことです。

本記事では、ガバナンスの定義・関連用語との違い・CGコード5原則・強化方法まで、企業の総務・法務担当者向けに体系的に解説します。

読後には、自社のガバナンス体制を見直すための具体的なアクションが明確になります。

- 新聞記事や海外情報も同時に検索!

- 生成AIでリスクレベルを自動選別&判定

- 3つの専門機関による多層チェック

- 取引先10件まで無料トライアルができる

目次

ガバナンスとは?

ガバナンスとは、企業の経営を健全かつ透明に保つための監視・統制の仕組みです。2015年に東京証券取引所がコーポレートガバナンス・コードを適用して以降、上場企業を中心に体制整備が加速しています。

ここからはガバナンスの定義と、注目が集まる背景を整理します。

ガバナンスの定義と意味

ガバナンスは英語の「governance」に由来し、直訳すると「統治・支配・管理」を意味します。

ビジネスの文脈では「コーポレートガバナンス(企業統治)」として使われるのが一般的です。

東京証券取引所が定めるコーポレートガバナンス・コード(CGコード)の序文では、以下のように定義されています。(※1)

「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」

押さえておきたいのは「意思決定を行うための仕組み」という部分です。

経営者個人の判断に委ねるのではなく、株主・従業員・取引先といった関係者の利益を踏まえて経営判断を下す。

その体制そのものがガバナンスにあたります。いわば経営にブレーキとハンドルを取り付け、正しい方向へ安全に進むための装置といえるでしょう。

たとえば取締役会に社外取締役を置き、経営陣だけでは見落としがちな視点を補うのもガバナンスの一環です。こうした仕組みがなければ、経営トップの判断が社内で検証されないまま通ってしまうことも起こりえます。

地味に見えますが、ここが企業経営の土台になる部分です。定義が曖昧なまま体制整備に入ると、打ち手の方向がずれやすくなります。

ガバナンスが注目される背景

日本でガバナンスが注目され始めたきっかけは、1990年代初頭にかけて相次いだ企業不祥事です。総会屋への利益供与や粉飾決算が表面化し、「経営者を監視する仕組みが機能していない」という批判が社会全体で強まりました。

経営の透明性をどう担保するのか。

この問いへの制度的な回答として、2015年6月に東京証券取引所がCGコードを適用したのが始まりです。CGコードはその後も段階的に見直されています。

- 2018年6月:第1次改訂

- 2021年6月:第2次改訂(プライム市場上場企業に独立社外取締役の1/3以上選任を要請)(※2)

- 2026年4月:第3次改訂案を公表(成長投資の促進を主眼に、原則のスリム化を推進。2026年7月施行予定)(※3)

注目したいのは、改訂のたびに論点の軸が動いている点です。

当初の議論は不祥事防止を中心とした「守り」のガバナンスに集中していました。ただ、2026年の第3次改訂案を見ると方向はかなり変わったと感じるかもしれません。

この改訂案では「攻めのガバナンス」として、成長投資の促進や経営資源の適切な配分に重きが置かれています。さらに補充原則の廃止による「スリム化」も盛り込まれ、形式的な対応ではなく企業ごとの実質的な取り組みが問われる段階に入りました。

そのため、ガバナンスは不正を防ぐだけの仕組みから、企業の成長戦略を支える土台へと役割が広がりつつあります。

ガバナンスと関連用語の違い

ガバナンスに似た用語として「コンプライアンス」「内部統制」「リスクマネジメント」がよく挙げられます。

混同されやすい4つの用語を、意味と守備範囲で整理しました。

| 用語 | 意味 | 守備範囲 |

|---|---|---|

| ガバナンス | 経営の意思決定を健全に機能させる仕組み | 企業経営全体の監視・統制 |

| コンプライアンス | 法令や社内規定を守ること | 法令遵守・倫理的行動 |

| 内部統制 | 業務の適正を確保するための体制 | 業務プロセスの管理・監査 |

| リスクマネジメント | 経営上のリスクを予防・対処する活動 | リスクの特定・評価・対応 |

ここからは、それぞれの違いをもう少し掘り下げます。

ガバナンスとコンプライアンスの違い

ガバナンスとコンプライアンスの最大の違いは、「仕組み」と「行動」という性質の差にあります。

ガバナンスは経営を監視・統制するための体制であり、コンプライアンスは法令や社内規程、社会規範を守る行動そのものです。

なお、コンプライアンスの対象は法令だけに限りません。企業倫理や社内ルール、CSR(企業の社会的責任)なども含まれます。

また、両者は対等な関係ではなく、コンプライアンスはガバナンスを機能させるための手段のひとつという位置づけです。ガバナンスが「家全体の設計」だとすれば、コンプライアンスは「柱や壁」にあたると考えるとわかりやすいでしょう。

実務の場面で考えてみます。コンプライアンス研修をいくら重ねても、経営陣を監視する仕組み自体がなければ不正は防ぎきれません。逆にガバナンス体制だけ整えても、現場が法令を守らなければ意味がないでしょう。

このように両者が噛み合ってはじめて、健全な経営は成り立ちます。

ガバナンスと内部統制の違い

ガバナンスと内部統制の違いは、「誰が、誰を管理するか」という主体にあります。

ガバナンスは株主や社外取締役が経営者を監視する仕組みであるのに対し、内部統制は経営者自身が社内の業務を管理する体制です。

金融庁の基準では、内部統制は次の4つの目的を達成するためのプロセスと定義されています。(※4)

- 業務の有用性及び効率性

- 財務報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

つまり内部統制は、日々の業務が正しく回っているかを経営者の責任で担保する仕組みです。一方ガバナンスは、その経営者自身が適切に行動しているかを外部から見張る役割を担います。

たとえば、経費の承認フローや会計チェック体制を整えるのは内部統制の領域です。

そして、その内部統制を経営者がきちんと運用しているかを取締役会や監査役が確認するのが、ガバナンスの役割にあたります。

ガバナンスの傘下で内部統制が機能するという上下の構造だと覚えておくとよいでしょう。

ガバナンスとリスクマネジメントの違い

ガバナンスとリスクマネジメントでは、「体制」か「プロセス」かという性格が異なります。

ガバナンスは経営の意思決定を監視・統制する体制。リスクマネジメントは経営上のリスクを特定・評価し、対応策を講じるプロセスです。

具体的には、情報漏えいや法令違反といったリスクを洗い出し、発生確率や影響度を見積もります。そのうえで回避・低減・移転などの手段を選ぶ流れ全体がリスクマネジメントです。

ガバナンスがカバーする範囲はさらに広く、経営戦略の方向性や情報開示の透明性なども含まれます。リスクマネジメントはその中の一機能という位置づけです。

正直なところ、実務で両者の境界を意識する場面は多くないでしょう。ただ「リスク対応さえしていればガバナンスも安全」とはならない点は覚えておくべきです。

コーポレートガバナンス・コードとは

ここまで見てきたCGコードには、企業統治の土台となる5つの基本原則が定められています。まずは制度の全体像を押さえたうえで、各原則の中身を確認していきましょう。

CGコードの概要と適用対象

CGコードは、上場企業の企業統治に関する原則・指針を体系的にまとめたものです。前章で触れたとおり2015年の策定以降3度の改訂を経ており、直近では2026年4月に第3次改訂案が公表されました。

特徴的なのが「コンプライ・オア・エクスプレイン」という適用方式です。この適用方式はすべてを一律に義務付けるのではなく、実施しない原則があればその理由を開示する仕組みになっています。画一的な強制ではなく、各社の実績に合わせた運用が認められている点が大きな特徴といえるでしょう。

適用範囲は上場企業の区分によっても異なります。プライム市場・スタンダード市場の上場企業には全原則が適用される一方、グロース市場では基本原則のみが対象です。このように、企業の成長段階に応じてガバナンス水準に差をつけた設計になっています。

5つの基本原則

CGコードは5つの基本原則で構成されています。(※1)上場企業のガバナンス体制を評価するうえでの骨格にあたる部分なので、それぞれの趣旨を押さえておきましょう。

| 基本原則 | 概要 |

|---|---|

| ①株主の権利・平等性の確保 | 株主が議決権などの権利を適切に行使できる環境を整え、少数株主や外国人株主を含むすべての株主を平等に扱う |

| ②ステークホルダーとの適切な協働 | 従業員・取引先・地域社会など株主以外の利害関係者の権利を尊重し、持続的な成長に向けて協力関係を築く |

| ③適切な情報開示と透明性の確保 | 財務情報に加え、経営戦略やリスク、ガバナンス体制などの非財務情報も正確かつ透明に開示する |

| ④取締役会等の責務 | 企業の方向性を示し、経営陣の業務執行を独立した立場から監督する。取締役の多様性や専門性の確保も求められる |

| ⑤株主との対話 | 株主総会以外の場でも株主と建設的な対話を行い、経営方針への理解を促す体制を整備する |

5原則はいずれも「企業と利害関係者の信頼をどう築くか」という共通テーマでつながっています。そのため個々の原則を単独で見るより、全体像をセットで把握しておくほうが実務での判断に役立つはずです。

企業がガバナンスを強化する目的とメリット

ガバナンスの強化は、単なるルール整備ではなく企業の成長戦略そのものです。ここでは「なぜ取り組むべきなのか」を、経営の現場で実感しやすい3つのメリットから整理していきます。

企業価値の向上と持続的成長

ガバナンスの強化が企業価値に直結する理由は明確です。経営の透明性が高い企業ほど投資家からの信頼を得やすく、資金調達コストの低減や株価の向上が見込めます。

この流れを後押ししているのがESG投資の拡大です。

環境(E)・社会(S)・ガバナンス(G)を重視する投資家は年々増加しています。日本のサステナブル投資残高は2025年時点で約672兆円に達し、総運用資産の63.4%を占めるまでになりました。(※5)

さらに世界最大級の機関投資家であるGPIFが2017年にESG投資を開始したことも、この拡大を後押ししています。

ガバナンス体制が脆弱な企業は、こうした資金の投資対象から外れるリスクを抱えることになってしまうでしょう。

経産省の「価値共創ガイダンス」でも、ESG情報の開示と投資家との対話が企業価値向上の鍵と位置づけられています。(※6)

つまり、ガバナンスの整備と適切な情報開示が、投資家との建設的な対話の土台となり、持続的成長を支える原動力になるのです。

不祥事・不正の防止

ガバナンスが果たすもう一つの重要な役割が、不祥事・不正の防止です。社外取締役や監査役といった第三者の監視機能が、経営者の独断的な判断や暴走に歯止めをかけます。

過去の不祥事には共通点があります。

経営トップへの権限一極集中、社外取締役の不在、内部通報制度の形骸化。こうしたガバナンスの空白が不正の温床になってきました。

実際、巨額の含み損を長年隠ぺいした精密機器メーカーでは、社外役員による実質的な監視が機能しておらず、不正の長期化を招きました。

また、経営者が不正を知りながら放置していた小売業の事例でも、取締役・監査役の牽制機能が働かない構造が指摘されています。(※7)

これらの事例が示すのは、体制を整えるだけでなく実質的に機能させることの重要性でしょう。

社外取締役や監査役が形式的に置かれているだけでは、不正の抑止力になりません。経営陣から独立した立場で「なぜその判断なのか」と問える実質的な監視体制があってこそ、ガバナンスは機能します。

ステークホルダーからの信頼獲得

ガバナンスが守るべき対象は株主だけではありません。顧客・取引先・従業員・地域社会を含む、すべてのステークホルダーとの信頼関係がその射程に入ります。

CGコードの基本原則2でも、持続的成長は「様々なステークホルダーのリソース提供や貢献の結果」だと明記されており、そのうえで経営陣にはステークホルダーとの適切な協働を求めています。(※1)

また、ガバナンスが効いている企業は経営の透明性が高く、意思決定の過程も明確です。その結果、取引先は安心して契約を継続でき、従業員は公正な評価と働きやすい環境を期待できるでしょう。

こうした信頼の積み重ねは、採用力の強化や取引条件の改善といった実務面のメリットにもつながっていきます。

ガバナンスは株主への説明責任を果たす仕組みであると同時に、企業を支えるすべての関係者との共生基盤でもあるのです。

ガバナンスを強化する具体的な方法

ガバナンスの重要性を理解したところで、次は具体的な強化策に目を向けましょう。

ここでは、企業の人事・総務担当者がすぐに着手できる4つの方法を解説します。

社外取締役・独立役員の選任

ガバナンス強化の第一歩は、社外取締役や独立役員の選任です。

2021年3月施行の改正会社法により、一定の要件を満たす上場企業には社外取締役の選任が義務づけられました。対象は監査役会設置会社で、公開会社かつ大会社の有価証券報告書提出会社です。(※8)

さらにCGコードの原則4-8は、プライム市場の上場企業に独立社外取締役を1/3以上確保するよう求めました。(※1)

コンプライ・オア・エクスプレインベースながら、2025年時点で対象企業の約99%が達成済みです。(※9)

ただし、人数を揃えるだけでは十分とはいえません。実効性を高めるには、業界知識や専門性を持つ人材の選定が必要です。加えて、経営陣と率直に意見を交わせる関係性を日頃から築いておく必要があるでしょう。

形式的な「お飾り」にしない工夫が、ガバナンスの実効性を大きく左右します。

内部統制システムの整備

社外取締役の選任と並んで重要なのが、内部統制システムの整備です。

金融商品取引法(J-SOX)に基づく内部統制報告制度では、上場企業に財務報告の信頼性を確保する体制構築が求められます。(※10)あわせて、経営者自身がその有効性を評価し報告する義務も課されました。

具体的な手順は次のとおりです。

- 業務フローを文書化し、財務報告に関するプロセスを可視化する

- 各プロセスのリスクを洗い出す

- 回避・低減・移転・受容のいずれかで対応策を設定する

実務上のポイントは、すべてのリスクに同じ労力をかけないことです。影響度と発生可能性を軸に優先順位をつけ、重要な領域へ統制活動を集中させましょう。

整備した仕組みは、日常的なモニタリングと定期的な独立評価の両面で検証を続ける必要があります。運用と改善を繰り返す姿勢が、内部統制の実効性を維持する鍵となり、ガバナンスの土台を支えるのです。

内部通報制度の導入

不正を早期に発見するうえで欠かせないのが、内部通報制度の整備です。

2022年6月施行の改正公益通報者保護法により、従業員300人超の企業には内部通報体制の整備が義務化されました。(※11)

具体的には、通報窓口の設置と「公益通報対応業務従事者」の指定が求められます。従事者には守秘義務が課せられるほか、通報者への不利益な取り扱いも法律で禁止されました。

この制度を形骸化させないためには、社内窓口に加え外部の弁護士事務所など第三者窓口を併設するのが有効です。通報者が「報復を受けない」と確信できる環境がなければ、制度はなかなか利用されません。

なお、従業員300人以下の企業は努力義務にとどまります。しかし早期に体制を整えておくことで、不正の芽を小さいうちに摘むことができるでしょう。規模を問わず、通報制度は組織の自浄作用を支える重要な仕組みです。

コンプライアンスチェック体制の構築

ガバナンスを実効的に機能させるには、取引先や採用候補者に対するコンプライアンスチェックを日常的に組み込むことも重要です。

2007年の政府指針では、反社会勢力との関係遮断を「コンプライアンスそのもの」と位置づけています。(※12)

さらに全都道府県で施行済みの暴排条例により、反社会勢力との取引は規制対象となりました。チェックを怠り取引先が反社と判明した場合、勧告や企業名公表の対象になる可能性があります。そのような事態になってしまったら、取引先や金融機関からの信用失墜にもつながるでしょう。

また、対象は取引先だけではありません。採用候補者や業務委託先までチェック範囲を広げれば、組織内部への不正リスクの侵入を未然に防げます。

チェック件数が多い場合に役立つのが、新聞記事やWeb情報を横断検索できるツールです。ツールを活用してチェックを仕組み化し、ガバナンス体制の一部として定着させましょう。

- 新聞記事や海外情報も同時に検索!

- 生成AIでリスクレベルを自動選別&判定

- 3つの専門機関による多層チェック

- 取引先10件まで無料トライアルができる

ガバナンスに関するよくある質問

ガバナンスの整備を進めるなかで、人事・総務の担当者が疑問を抱きやすいポイントをQ&A形式でまとめました。

制度設計の初期段階から日々の運用まで、実務で迷いやすいテーマを取り上げます。

ガバナンスが「効いていない」企業の特徴は?

共通して見られるのは、監視機能が形だけになっている点です。

社外取締役を選任していても、経営陣と利害関係がある人物ばかりでは独立した監督は期待できません。

また、取締役会が経営トップの提案を追認するだけの場になっているケースも危険信号です。議論の記録が残っていない、反対意見が出ないといった状況は独立性の欠如を示しています。

さらに、情報開示の不透明さも典型的な兆候でしょう。都合のよい数値だけを強調し、リスク情報や不祥事への対応経緯を開示しない姿勢は、ステークホルダーの信頼を損ないます。

取締役会が不正の温床にならないよう、自社に当てはまる項目がないか、定期的に点検することが大切です。

中小企業や非上場企業にもガバナンスは必要?

CGコードの適用対象は上場企業に限られますが、中小企業にもガバナンスの整備は必要です。

2024年版の中小企業白書では、金融機関が信用力評価で重視する項目が示されています。「財務内容」が88.0%で最多ですが、「経営者の経営能力や人間性」も49.3%に達しました。(※13)このデータからも、経営の透明性やガバナンスの有無が、融資判断にも影響し得ることがわかります。

この傾向は、取引先審査の場面でも同様です。コンプライアンスチェックを取引条件に含める企業が増えたため、体制の未整備は商機を逃す原因になります。

また、IPOを視野に入れるなら、上場審査で内部統制報告制度への対応が求められます。準備段階から整えておけば、審査時の手戻りが減るだけでなく、日常の意思決定の質も高まるはずです。

ガバナンス強化はどの部署が推進すべき?

ガバナンス強化の推進は、経営企画・法務・総務の3部門が連携して進めるのが基本です。

経営企画が全社の方針を設計し、法務が社内規程や決済体制の整備を担います。

一般的に、総務が取締役会の運営や情報開示の実務を受け持つ形が多いでしょう。ただし、部門横断の課題だけに、担当が曖昧なまま進むと形だけで終わりかねません。

そこで近年は、ガバナンス推進室のような専任組織を設ける企業も増えています。

CGO(最高ガバナンス責任者)を経営直下に置いて統括する動きもその一つです。

ガバナンス強化に役立つ「RoboRoboコンプライアンスチェック」

ガバナンスの仕組みを整えても、取引先や従業員のリスクを見落としていては実効性を欠きます。

ガバナンスを機能させるには、反社チェックやコンプライアンス違反の有無を、定期的に確認できる体制づくりが必要です。

ここでは、導入社数10,000社を突破した「RoboRoboコンプライアンスチェック」を紹介します。

AIによるリスク自動判定で属人化を解消

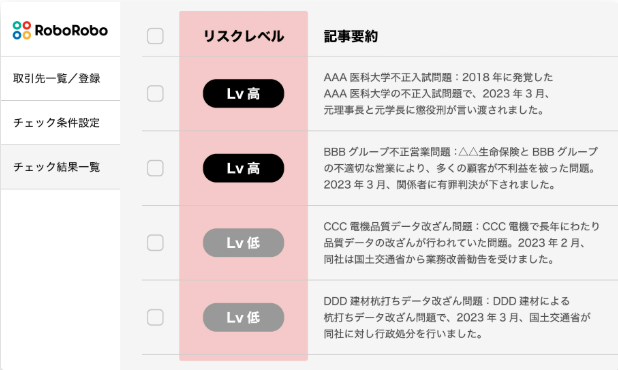

RoboRoboコンプライアンスチェックでは、新聞記事とWeb記事を同時に検索できます。取引先名を入力するだけで、複数のソースから関連記事を自動収集する仕組みです。

ヒットした記事は、AIが「高・中・低」の3段階でリスクを自動判定してくれます。一件ずつ記事を読んで判断する工程がなくなるため、チェック業務の属人化を解消できるでしょう。

経験の浅い担当者でも精度を保てるため、人材が入れ替わりやすい現場ほどメリットが大きいはずです。

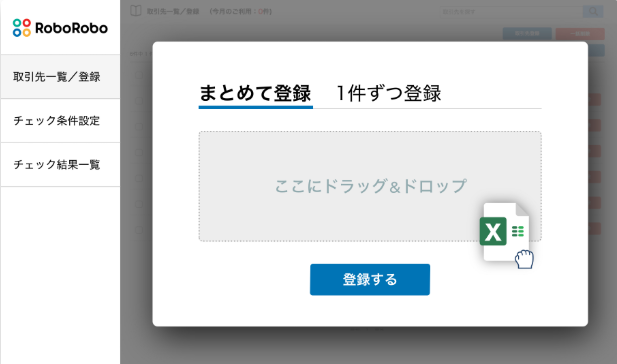

Excel一括登録+API連携で大量チェックを効率化

取引先が数百~数千件の規模になると、一件ずつ手入力でチェックするのは非常に負担が大きいです。

RoboRoboコンプライアンスチェックは、Excelでの一括登録に対応しています。

取引先リストをアップロードするだけで、まとめて検索を実行できる仕組みです。API連携にも対応しており、基幹システムや顧客管理ツールとの接続も可能です。

この仕組みを活用し、新規取引先の登録と同時にチェックが走る運用にすれば、確認漏れも防げるでしょう。

専門機関3つのデータベースで深層チェック

新聞記事やWeb検索だけでは、公的情報に表れないリスクを見落とすおそれがあります。

RoboRoboコンプライアンスチェックには、3つの専門機関のデータベースを使った多層チェックオプションも用意されています。

独自の反社データベース、世界約190か国の制裁・犯罪情報、官報の破産者情報が対象です。

1クリックで横断検索し、結果を一元管理できる点も魅力でしょう。通常の調査では届かない領域まで網羅したい方は、以下から詳細をご確認ください。

- 3つの専門機関のDBを1クリックでチェック

- 情報収集が困難な一般人・海外企業も可

- 最大1,000件を一括調査

- お打ち合わせ企業様限定で無料体験

導入企業の活用事例

実際にRoboRoboコンプライアンスチェックを導入した企業では、どのような変化が生まれているのでしょうか。

自動車メーカー向け生産設備を手がける北斗株式会社は、導入前はGoogle検索や電話照会に頼る属人的な体制が課題でした。

導入後は検索の自動化により、日次の調査時間が半減しています。

チェック結果や判断理由が一覧で記録されるようになったことで、証跡管理のデジタル化も実現しました。同社の事例は、「回る反社チェック体制」を構築できた好例といえるでしょう。

まとめ

本記事では、ガバナンスの意味や目的、関連用語との違い、CGコードの概要などを解説しました。

ガバナンスとは、企業が健全な意思決定を行うための仕組みです。不祥事の防止にとどまらず、持続的な成長と企業価値の向上を支える土台でもあります。コンプライアンスや内部統制、リスクマネジメントは異なる概念ですが、いずれもガバナンスに欠かせない要素です。

CGコードは上場企業向けの指針ですが、その考え方は規模を問わず参考になるでしょう。まずは自社の現状を棚卸しし、リスクの所在を把握することが強化の第一歩です。

取引先のコンプライアンスチェック体制から整えたい方は、ぜひRoboRoboコンプライアンスチェックをお試しください。

【参考】

※1 「コーポレートガバナンス・コード」(東京証券取引所)を加工し作成

※2 「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」(金融庁)を加工し作成

※3 「コーポレートガバナンス・コード改訂案の公表について」(金融庁)を加工し作成

※4 「財務報告に係る内部統制の評価及び監査の基準並びに実施基準の改訂について」(金融庁)を加工し作成

※5「サステナブル投資残高調査2025」(JSIF)を加工し作成

※6「価値共創ガイダンス」(経済産業省)を加工し作成

※7 「企業不祥事・企業不正事例10事案」(日本内部監査協会)を加工し作成

※8 「会社法(令和元年改正)第327条の2」(e-Gov法令検索)を加工し作成

※9 「東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況」(東京証券取引所)を加工し作成

※10 「財務報告に係る内部統制の評価及び監査の基準」(金融庁、2023年4月改訂)を加工し作成

※11 「公益通報ハンドブック(改正法準拠版)」(消費者庁、令和4年6月発行)を加工し作成

※12 「企業が反社会的勢力による被害を防止するための指針について」(法務省/犯罪対策閣僚会議幹事会申合せ)を加工し作成

※13 「中小企業白書2024年版 第2部第2章第1節」(中小企業庁)を加工し作成