与信審査は「売上拡大」と「貸倒リスク管理」を両立させるための経営プロセスです。

単なる事前チェックではなく、資金回収可能性を定量・定性の両面から評価するリスクマネジメントと位置付けることが重要です。(※1)

きちんと与信審査を実施すれば、トラブルの防止につなげることが可能です。

この記事では、自社の与信審査を徹底したいと考えている企業の担当者へ向けて、与信審査をどうやって実施するのか、ポイントや与信審査基準について解説します。個人の与信審査との違いについても紹介しているため、ぜひ参考にしてください。

目次

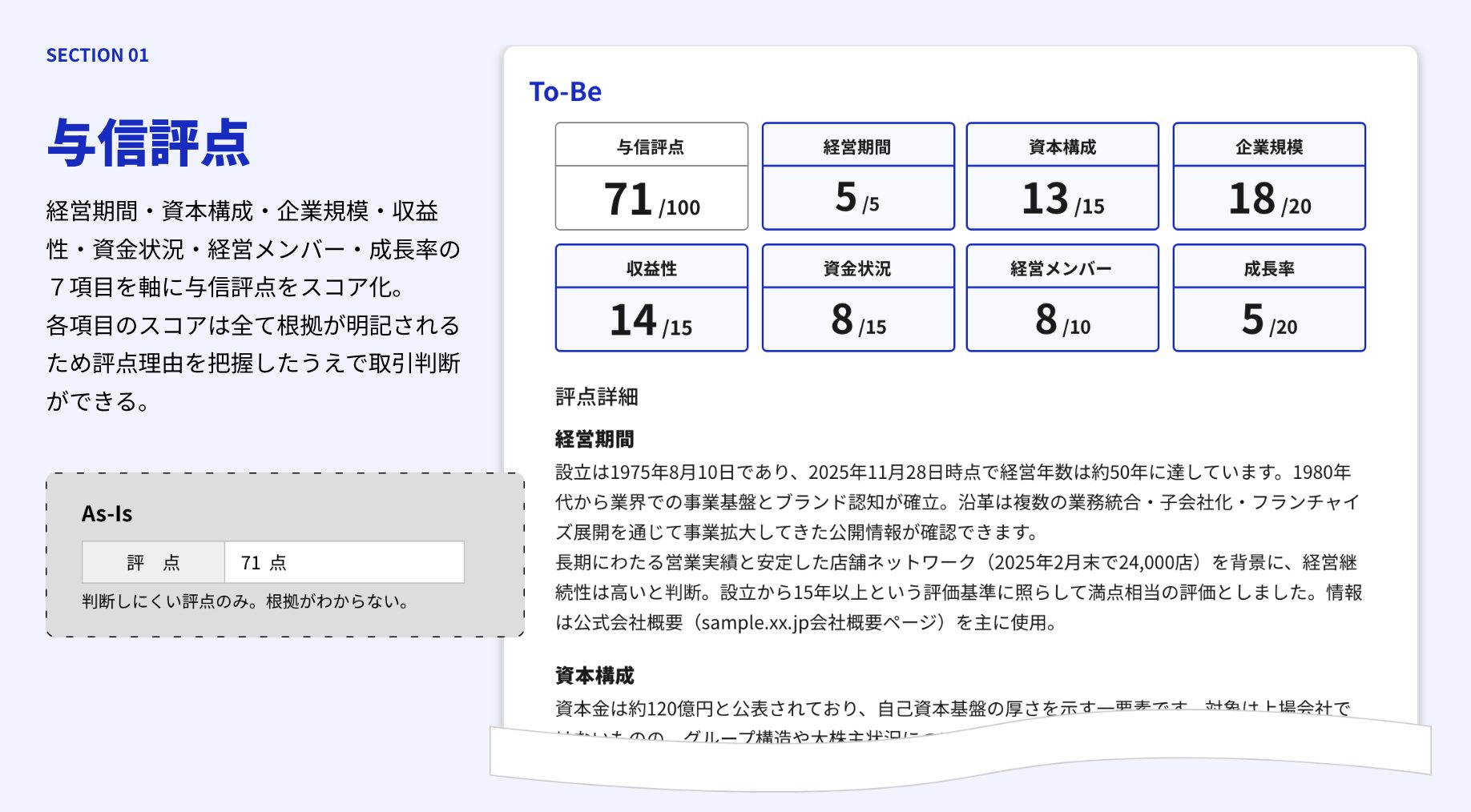

与信審査とは?

与信審査とは、支払能力や財務健全性、経営安定性(コンプライアンス)などを総合的に評価し、「いくらまで信用を供与できるか」を決定するプロセスです。

「与信とは?企業にとって重要な与信管理についてポイントを解説」の記事では、与信の基本的な概要から与信管理までを網羅して解説していますので、あわせてご確認ください。

単なる可否判断ではなく、限度額設定までが審査の本質です。(※3)

与信取引を行う場合、事前に与信審査を実施したうえで、取引先が基準をクリアしているかチェックする必要があります。

安心してやり取りするには、取引に関するさまざまな基準を明確に定めなければなりません。特に、与信限度額については、慎重に基準を設定しましょう。

与信限度額を適切に設定すれば、万が一の事態が発生しても、自社が被る損失を最小限に抑えられます。与信審査や基準を設定するための手順は、以下でくわしく解説します。

法人と個人の与信審査の違い

与信審査は法人と個人で仕組みが大きく異なります。法人では「企業としての信用力」、個人では「その人自身の返済能力」が評価の中心になるためです。ここでは、審査基準が異なる理由と、それぞれで見られる具体的なポイントを解説します。

法人と個人で審査基準が異なる理由

法人と個人では、取引の規模やリスクの性質が異なるため、与信審査の基準も変わります。

法人取引は金額が大きく、取引期間も長期にわたるケースが多いため、企業の財務状況や経営の安定性を多角的に評価する必要があります。一方、個人の場合は本人の収入や過去の返済実績など、個人の支払い能力に焦点が当てられます。

また、法人は決算書や登記情報など公的な資料が豊富に存在するのに対し、個人は信用情報機関のデータが審査の主な判断材料となる点も大きな違いです。

つまり「どうやって返済・支払いできるかを証明する手段」が法人と個人で異なることが、審査基準の違いにつながっています。

法人の与信審査で見られるポイント

法人の与信審査では、主に以下の項目が確認されます。

| 審査項目 | 内容 |

|---|---|

| 財務状況 | 決算書・貸借対照表・損益計算書から、売上推移や利益率、負債比率などを確認 |

| 企業の基本情報 | 設立年数・資本金・従業員数・事業内容など、企業の安定性を示す情報 |

| 登記情報 | 商業登記簿から代表者・所在地・役員変更の履歴などを確認 |

| 取引実績 | 過去の取引における支払い遅延の有無や取引継続年数 |

| 業界・市場動向 | 業界全体の景気や将来性も判断材料になる場合がある |

法人の与信審査では、これらの情報を総合的に判断して取引の可否や与信枠を決定します。1つの項目だけで判断されるわけではないため、財務諸表の整備や取引実績の積み重ねが重要です。

個人の与信審査で見られるポイント

個人の与信審査では、主に以下の項目がチェックされます。

| 審査項目 | 内容 |

|---|---|

| 信用情報 | CICやJICCなどの信用情報機関に登録されたクレジットカードやローンの利用・返済履歴 |

| 収入・雇用状況 | 年収・勤務先・勤続年数・雇用形態(正社員・契約社員など) |

| 既存の借入状況 | 他社からの借入残高や件数 |

| 返済比率 | 年収に対する年間返済額の割合 |

| 居住情報 | 持ち家か賃貸か、居住年数など |

個人の与信審査では、信用情報機関のデータが特に重視されます。過去に延滞や債務整理の記録がある場合は審査に大きく影響するため、日頃から返済期日を守ることが大切です。

与信審査はどうやって実施する?基本的な流れと基準設定のポイント

ここでは、与信審査の流れと基準設定のポイントについて、具体的に解説します。

1.取引先の情報を収集する

与信審査を行うには、取引先の情報を収集する必要があります。収集すべき情報を具体的にあげると、以下のとおりです。

- 会社概要

- 決算に関する情報

- 経営者・役員の情報

- 取引履歴

- 業界動向

- 訴訟・行政処分歴

- 事業計画

取引先の基本的な情報は、インターネットで検索すると調査できます。

取引先が公表している公式のデータを参照しましょう。また、より細かい部分まで確認したい場合は、外部の調査会社に依頼する方法もあります。(※4)

2.取引先の情報と整理・精査する

集めた情報を整理し、精査しましょう。

定量データとは、数値で表されている情報です。一方、定性データとは、数値で表わせない情報を意味しています。それぞれ性質が異なるため、わけて考える必要があります。

| 定量評価 | 定性評価 |

|---|---|

| ・自己資本比率 ・流動比率 ・営業CF ・債務償還年数 |

・経営者の実績 ・事業の競争優位性 ・業界リスク ・不祥事歴 |

これらは、両者を組み合わせて初めて実効性ある審査になります。

絶対評価だけでなく、相対評価も取り入れることが大切です。絶対評価はあらかじめ設定した評価基準をもとに判断するのに対し、相対評価は取引先の全体像を捉えて総合的に判断します。

3.与信限度額を設定する

与信限度額とは、取引先との与信取引を許容する上限金額のことです。

未払いが発生しても自社の経営にすぐ影響が出ない金額を設定する必要があります。特に新規の取引先は過去の実績がないため、未回収のリスクがあります。そのため、与信限度額は慎重に設定しなければなりません。

取引先の状況を客観的に判断して設定しましょう。与信限度額を設定する際のポイントは、以下でくわしく解説します。

与信審査における与信限度額の設定方法

与信審査を行ううえでは、適切な与信限度額の設定が重要です。ここでは、与信限度額を設定する方法を解説します。

取引先の純資産を基準に設定する

与信限度額は、取引先の純資産を基準に設定する方法があります。

仮に未回収になっても、自社の経営への影響を最小限に抑えられる範囲を確認することも重要です。ギリギリの範囲ではなく、なるべく余裕をもつ必要があります。

それぞれを確認したうえで、取引先のウエイトに応じて与信限度額を設定しましょう。ウエイトとは、取引先の信用に応じて設定する利率です。

この場合、与信限度額は以下の複数基準を組み合わせるべきです。

- 純資産基準

- 月商基準

- 売上債権回転期間

- 業界平均

単一指標のみでの設定はリスク集中を招く可能性があります。

自社の売上債権を基準に設定する

売上債権とは、代金を受け取るための権利です。信用取引においては、売掛金が売上債権に該当します。

自社の売上債権を基準にし、一定の範囲内で与信限度額を設定しましょう。取引先から売上債権を回収できなくても経営を継続できるようにすることが大切です。

自社の売上債権を基準に、与信限度額を設定するときの計算式は「売上債権×一定の割合×ウエイト」です。

取引先の仕入債務基準で設定する

取引先の仕入債務基準をもとに、与信限度額を設定することも方法です。仕入債務とは、買掛金や支払手形を意味しています。仕入債務基準をもとにし、一定の割合で与信限度額を設定します。

取引先の決算情報がわからない場合は、推定値を算出したうえで与信限度額を設定しましょう。取引先の仕入債務基準をもとに与信限度額を設定する際の計算式は、「仕入債務 一定の割合×ウエイト」です。

与信審査基準を設定する際のポイント

与信審査基準を設定するときは、さまざまなことを確認します。ここでは、具体的なポイントを解説します。

取引先の理想像を決めておく

与信取引を行うなら、あらかじめ取引先の理想像をイメージしておきましょう。どのような相手なら安心して取引できるか考え、理想像と比較しながら与信審査基準を定めてください。具体的には、経営理念や売上高の最低ラインなどを具体的に考えてみるといいでしょう。

管理部門を設置しておく

与信審査を行うには入念な情報収集が必要です。営業部門が与信審査に対応している企業も多いですが、取引先が増えると作業の負担が大きくなります。その結果、業務効率が下がる原因になるでしょう。

営業部門と与信審査部門を分離することが望ましいです。営業と審査が同一組織の場合、売上優先の判断が生じやすく、統制が弱まります。

職務分掌の明確化は内部統制の基本です。

継続的に調査を行う

与信審査は、新しく契約するときだけでなく継続的に行う必要があります。与信審査は「一度きり」では不十分です。

最低でも年1回の定期レビュー、加えて以下発生時は臨時審査を行うべきです。(※6)

- 業績急変

- 代表者変更

- 不祥事報道

- 支払遅延

与信審査そのものや与信限度額についても見直し、取引先について適切に判断できるようにしましょう。

与信審査基準を設定する際の注意点

与信審査基準を設定する際は、基本的に厳しい条件を定める必要があります。ただし、あまりにも条件を狭めすぎると、取引できる企業の数も極端に減る可能性があります。

与信審査基準は厳格に定める必要があるものの、柔軟性も必要です。自社が取引する企業の特徴も踏まえ、主観に頼りすぎることは属人化リスクを高めます。

基本は定量基準をベースとし、例外処理を定義したルール化が必要です。

企業によってそれぞれ状況は異なるため、総合的な目線で検討できるようにすることが大切です。

取引先の与信情報を効率よく収集するには?

与信審査では、取引先ごとに情報を収集する必要があります。インターネットで検索すれば簡単に情報を集められますが、毎回検索をかけるとなると、たくさんの手間や時間がかかるでしょう。

取引先の与信情報を効率的に集めるためには、与信調査ツールを利用するのがおすすめです。

必要な情報をまとめて収集でき、よりスピーディに与信審査を進められます。自社にとって必要な機能を備えるツールを選び、与信審査をスムーズに進めましょう。

関連記事:反社チェックツールを徹底比較! 調査方法や調査対象・選び方を解説

与信調査なら「RoboRoboAI与信チェック」にお任せ!

取引先の与信調査と反社チェックを効率的に行いたい方には、「RoboRoboAI与信チェック」がおすすめです。

導入企業は10,000社以上を突破しており、東証プライム上場企業からIPO準備企業まで幅広い企業に活用されています。

与信調査と反社チェックを1クリックで同時実行・結果も一元管理

「RoboRoboAI与信チェック」の最大の特長は、与信調査と反社チェックを1クリックで同時に実行できる点です。従来のように2つのツールで別々に作業する必要がなくなり、二重調査や管理の煩雑さを解消できます。

調査結果は取引先ごとの情報ページにまとめて表示されるため、確認・保存・共有もすべてワンストップで完結。

さらに、担当者ごとに閲覧権限を設定したアカウント発行にも対応しており、いつでも誰でも同じ情報を確認できる体制を構築可能です。

業界最安水準の料金で調査可能

「RoboRoboAI与信チェック」は業界最安水準の料金体系を実現しており、コストを抑えた運用が可能です。

与信調査の実行自体は無料で、調査結果を取得した段階で初めて費用が発生する仕組みのため、無駄なコストが発生しません。

国際規格ISMSに準拠したセキュリティ体制と、メール・電話・Webによる専門スタッフのサポートも充実しているため、安心して導入いただけます。

RoboRoboの導入事例

ここでは、反社チェックツール「RoboRoboコンプライアンスチェック」を導入した企業様の事例を紹介します。

事例1. 新規取引先の確認作業が大幅に効率

ボイスメディア「Voicy」を運営する株式会社Voicy様は、約40名の少人数体制でありながら、新規取引時のコンプライアンスチェックを徹底する方針を掲げていました。

しかし導入前は新聞記事データベースを使った手作業で、週30件程度のチェックに勤務時間の半分を費やし、閲覧ごとに課金される仕組みによりコストも膨らんでいました。

2020年5月にRoboRoboコンプライアンスチェックを導入したことで、AIによる注目度3段階表示でリスク精査の優先順位が一目でわかるようになり、大半のチェックが1件数分で完了するように改善。

確認結果の一括ダウンロード機能により証跡管理の手間も削減され、空いた時間を本業に充てられるようになっています。

事例2. 新規取引先の確認作業が大幅に効率

TOKYO PRO Marketへの上場支援を行うJ-Adviserとして、上場準備企業の反社チェックを厳格に実施する名南M&A株式会社様は、従来は新聞記事検索サービスを手作業で使用していましたが、件数増加に伴いスピードと品質の両立が困難になっていました。

RoboRoboコンプライアンスチェックを導入し、初の案件で5,000件超のチェックを約2週間で完了。

チェック履歴と判断履歴を一括出力できるため東証への証跡提示にも活用しています。質とスピード、可視化機能、海外対応力が導入の決め手となり、上場審査の信頼性向上にも貢献しています。

まとめ|与信取引を進める法人は与信調査ツールを検討して

与信取引を安全に進めるためには、与信審査が重要です。明確な与信審査基準を設け、確実に売掛金を回収できる企業と取引しましょう。

RoboRoboコンプライアンスチェックは、管理ツールとしても活用できるコンプライアンスチェックツールです。

与信審査では財務情報だけでなく、行政処分歴や訴訟情報、不祥事報道といった非財務リスクの確認も不可欠です。

「RoboRoboAI与信チェック」を活用することで、定期的なリスクモニタリングを効率化できます。

SBI証券も推奨しており、上場準備にも使用できます。与信審査をスムーズに進めるために、ぜひ活用してください。

【参考】

※1 中小企業庁|資金繰り支援

※2 金融庁 用語集

※3 日本商工会議所|与信管理関連資料

※4 法務省|商業登記

※5 金融庁|企業財務情報

※6 帝国データバンク